A contratação de um plano de saúde pode vir acompanhada de muitas dúvidas. Neste artigo definitivo você encontrará todas as respostas

O Brasil possui um dos maiores sistemas públicos de saúde do mundo, sendo o único país com mais de 100 milhões de habitantes a oferecer um sistema de saúde universal e gratuito. Mesmo essa sendo uma grande conquista, os brasileiros sabem que nem tudo são flores com o SUS.

Mesmo oferecendo atendimentos e medicamentos grátis, nosso sistema ainda carece de estrutura para atender a população toda de forma adequada. O resultado disso são longas filas de espera para exames e cirurgias, falta de leitos, dentre outros problemas que afetam diretamente a saúde da população.

No entanto, tirar do próprio bolso para pagar cada exame e consulta realizados não é nem um pouco viável. Por mais que, dessa forma, seja mais fácil e rápido ter acesso ao atendimento médico, as cifras podem pesar muito ao final do mês.

O meio-termo ideal entre essas duas alternativas é contratar um plano de saúde. Com o suporte de um convênio, você pode ter a tranquilidade de contar com atendimentos de qualidade a todo momento.

Mas os planos de saúde geram muitas dúvidas, principalmente sobre quais serviços eles oferecem, quando o cliente pode começar a usufruir desses benefícios, em quais locais do Brasil essa cobertura é válida. Termos como carência, coparticipação podem gerar confusão em quem pretende aderir a um plano.

Todas essas são dúvidas pertinentes, e nesse artigo vamos responder a essas e outras dúvidas sobre os convênios médicos. Confira!

Quais são os tipos de planos? E quem pode contratá-los?

Existem hoje duas opções principais de planos de saúde: para pessoa física e jurídica.

Para pessoa física existem os planos individuais ou familiares, que como os próprios nomes já dizem, são destinados para uma pessoa ou família. Esses convênios devem seguir a lista de procedimentos obrigatórios da ANS (detalharemos que procedimentos são esses mais abaixo) e podem incluir diversos membros da família.

Já para empreendedores que desejam valorizar seus funcionários existem os planos de saúde empresariais. Não existem entraves relativos ao tamanho da empresa, todas são elegíveis a contratar um plano de saúde. Entretanto, o número de funcionários pode trazer mudanças no preço e em alguns benefícios oferecidos pelos convênios.

De forma geral, uma pessoa interessada em contratar um plano de saúde não precisa fazer um grande esforço. As grandes diferenças entre os planos citados acima estão nos requisitos e documentos necessários para a contratação. Confira abaixo:

Plano de saúde individual ou familiar – Pessoa Física

Para ser elegível a contratar um plano, basta ter idade a partir de 18 anos, ou seja, qualquer pessoa maior de idade pode buscar um convênio. Alguns dos documentos requiridos para elaboração do contrato são:

- CPF

- RG

- Comprovante de residência

- Comprovante de renda

- Certidão de casamento (se houver)

- Certidão de nascimento dos filhos (se houver)

Plano de saúde empresarial – Pessoa Jurídica

Empresas de todos os portes podem contratar um plano empresarial, desde multinacionais até microempresas. Os documentos necessários podem variar de acordo com a operadora de saúde que está elaborando o contrato, mas alguns que sempre são exigidos são:

- CPF do responsável pela empresa;

- RG do responsável pela empresa;

- CNPJ da empresa

- Comprovante de residência ou do estabelecimento da empresa;

- Declaração de Imposto de Renda de Pessoa Jurídica (como forma de comprovante de renda);

Quanto custa um plano de saúde?

O custo de um plano de saúde leva em consideração uma série de fatores. O principal é a abrangência dos serviços daquele plano, ou seja, quanto mais serviços e benefícios o plano oferecer, mais caro ele fica. Mas também existem outros fatores importantes a se considerar.

A idade das pessoas que farão parte do plano de saúde também é muito relevante para definir o custo. Conforme a idade dos integrantes aumenta, o preço também tende a sofrer elevações.

O número de integrantes que integrarão o plano pode ser outro fator que altere o preço. A tendência é que quanto mais membros, mais custoso sai o plano, porém, isso não é uma regra e os valores podem ser negociados diretamente com as operadoras de saúde, principalmente nos casos de empresas que desejam oferecer convênios a seus funcionários.

Após considerar esses fatores como idade e número de membros, as variações de preços restante será relacionada com a quantidade e qualidade dos serviços escolhidos.

Internação com quarto particular, hospitais credenciados, cobertura do plano, esses são algumas das variáveis que podem fazer o preço do plano descer ou subir.

Temos em nosso site um simulador gratuito que encontra o plano de saúde que mais combina com você e seu bolso. Para conferir, basta clicar abaixo:

Realize sua simulação gratuita

Quais são os que procedimentos todo plano de saúde deve oferecer?

Para que o consumidor tenha a garantia que irá receber de seu plano de saúde os cuidados básicos para a saúde, a ANS (Agência Nacional de Saúde Complementar) define uma lista de consultas, exames e tratamentos que todos os convênios são obrigados a oferecer.

Essa lista, denominada Rol de Procedimentos, é válida para todos os planos contratados a partir de 2 de janeiro de 1999, os chamados “novos” planos.

- Consultas e tratamentos;

- Exames de imagem, ressonância e tomografia;

- Cirurgias;

- Obstetrícia;

- Procedimentos, tratamentos, consultas e cirurgias odontológicas;

- Cobertura a órteses e próteses

- Atendimentos de urgência e emergência nas primeiras 24 horas de contratação do plano;

A ANS disponibiliza uma lista que detalha e categoriza cada procedimento obrigatório que os planos devem oferecer. Para conferir, basta clicar aqui.

A lista de procedimentos obrigatórios normalmente é atualizada a cada dois anos, para que os serviços oferecidos pelos planos de saúde sejam compatíveis com as necessidades da população.

O que é carência e como ela afeta os planos de saúde?

Carência é o tempo que o cliente terá que esperar, a partir da assinatura do contrato, para usufruir dos serviços oferecidos pelo plano de saúde contratado.

De acordo com a Agência Nacional de Saúde, um plano de saúde serve para cobrir necessidades futuras e imprevistas que podem vir a ocorrer com o contratante. Dessa forma, a carência serve como um mecanismo para garantir essa condição incerta e aleatória de ocorrências relacionadas à saúde, assegurando a viabilidade do mercado de convênios médicos.

- Para planos individuais e familiares: há aplicação de carência

- Para planos empresariais: com até 29 beneficiários, poderá haver aplicação de carência. Com 30 ou mais beneficiários há isenção de carência desde que o beneficiário solicite o ingresso em até 30 dias da celebração do contrato ou da sua vinculação à empresa contratante.

- Planos coletivos por adesão: pode haver aplicação de carência, mas há isenção de carência nos seguintes casos:

– Se o ingresso do beneficiário acontecer até 30 dias após a celebração do contrato.

– Se o ingresso acontecer no aniversário do contrato

A Agência Nacional de Saúde também estabelece o tempo limite de carência que a operadora do plano de saúde pode exigir. Confira na tabela abaixo:

| Situação | Tempo Limite |

| Casos de urgência (acidentes pessoais ou complicações no processo gestacional) e emergência (risco imediato à vida ou lesões irreparáveis) | 24 horas |

| Partos a termo, excluídos os partos prematuros e decorrentes de complicações no processo gestacional | 300 dias |

| Demais situações | 180 dias |

| Doenças e lesões preexistentes (quando contratou o plano de saúde, a pessoa já sabia possuir) | 720 dias |

O que é coparticipação e como ela funciona?

A coparticipação serve como uma alternativa para as pessoas que desejam contar com os benefícios de um plano de saúde pagando menos. Ela funciona da seguinte forma: o cliente paga uma mensalidade menor em troca de bancar parte dos custos dos serviços médicos utilizados.

Pode parecer contraditório pagar a mensalidade do plano e parte do valor das consultas, mas para muitas pessoas esse pacote sai bem mais barato.

Um exemplo disso são os pacientes que não sofrem de doenças crônicas ou graves, que querem ter a disposição a estrutura oferecida pelos convênios médicos caso algo venha a acontecer, mas que por não precisarem ir com frequência ao médico, aproveitam a mensalidade mais barata graças à coparticipação.

A Agência Nacional de Saúde determina que certos procedimentos não podem ser cobrados em planos com coparticipação, ou seja, que o cliente do convênio tem acesso gratuito sempre que precisar. Veja abaixo alguns deles:

- Quatro consultas gratuitas por ano realizadas com médicos generalistas (pediatra, clínico geral, médico de família, geriatria, ginecologia)

- Exames preventivos que incluem os seguintes

– Mamografia em mulheres de 40 a 69 anos: 1 exame a cada dois anos

– Citologia oncótica cérvico-uterina em mulheres de 21 a 65 anos: 1 exame por ano

– Sangue oculto nas fezes em adultos de 50 a 75 anos: 1 exame ao ano

– Colonoscopia em adultos de 50 a 75 anos

– Glicemia em jejum: 1 exame ao ano para pacientes acima de 50 anos

– Hemoglobina glicada: 2 exames ao ano para pacientes diabéticos

– Lipidograma em homens acima de 35 anos e mulheres acima de 45 anos: 1 exame ao ano

– Teste HIV e sífilis: 1 exame ao ano

- Tratamentos crônicos sem limites para hemodiálise, radioterapia e quimioterapia intravenosa e oral, hemoterapia crônica e imunobiológicos para doenças definidas nas diretrizes de utilização

- Exames de pré-natal

– Sorologia para sífilis, hepatites e HIV

– Ferro sérico

– Citologia cérvico-uterina

– Cultura de urina

– Tipagem sanguínea (ABO) e RH

– Pelo menos 3 exames de ultrassonografia

– EAS

– Glicemia de jejum

– Teste de COMBS direto

– 10 consultas de obstetrícia

– Toxoplasmose

- Exames de triagem neonatal

– Teste do pezinho

– Teste da orelhinha

– Teste do olhinho

– Teste do coraçãozinho

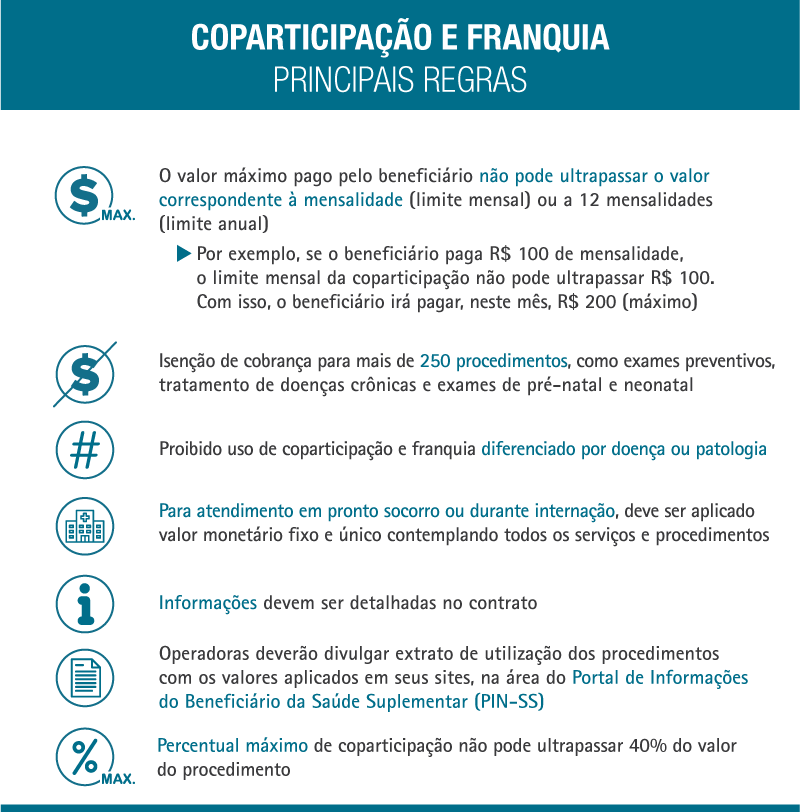

A ANS também define outras regras para coparticipação, como, por exemplo, que o percentual máximo pago pelo cliente não pode ultrapassar 40% do valor do procedimento. Veja na imagem abaixo mais regras definidas pela Agência Nacional de Saúde:

Vale ressaltar que todos os detalhes como valores de cobrança, mensalidade e isenções devem estar detalhadas no contrato. Portanto, caso você tenha dúvidas sobre o assunto, não deixe de consultar sua operadora de saúde.

Como declarar plano de saúde no imposto de renda?

Se você possui um plano de saúde, os gastos com ele são dedutíveis do Imposto de Renda. Mas para isso é necessário seguir algumas regras.

Os gastos realizados com planos de saúde se enquadram no código 26, presente na ficha de pagamentos efetuados. Nessa aba, é preciso informar os gastos com as mensalidades do convênio. Dessa forma, as despesas serão abatidas, resultando em menos imposto.

Caso seu plano seja empresarial e seu contratante pague por ele inteiramente, você não precisa preencher a ficha.

Qual é o melhor plano de saúde do Brasil?

Essa é a pergunta que todos fazem depois que decidem contratar um plano. O mercado de convênios está lotado de opções e as vezes é difícil saber quais são os melhores. Para lhe ajudar nisso, listamos abaixo alguns dos principais planos de saúde presentes hoje no Brasil.

Para cada plano preparamos uma página específica com todos os detalhes que você precisa saber, basta clicar no nome que mais lhe interessou e conferir.

Convênio médico Unimed

A Unimed é um grande sistema de cooperativas médicas presente no Brasil desde 1975. Graças a uma grande cobertura, aliada a uma extensa lista de médicos e profissionais de saúde especializados, os planos da empresa estão entre os mais procurados do país.

Convênio Médico Bradesco

A utilização do convênio médico Bradesco é a escolha de cada vez mais pessoas graças à facilidade de contratá-lo, pelos preços serem acessíveis e, além de tudo, pela sua cobertura ser muito ampla.

Convênio médico Prevent Senior

Os convênios médicos Prevent Senior tem como foco os cidadãos maiores de 40 anos, justamente por fornecer a eles a oportunidade de cuidarem da saúde sem que isso pese tanto no bolso por conta da idade.

Convênio médico Amil

Amil é uma empresa de assistência médica brasileira em 1978. Atualmente a rede conta mais de seis milhões de beneficiários e cerca de trinta mil prestadores de serviços médicos – espelhados por hospitais, clínicas, consultórios e centros de diagnóstico por imagem de altíssima qualidade.

Convênio médico Porto Seguro

Conhecida por possuir seguros nas áreas residência e automóveis desde 1945, a Porto Seguro também oferece um dos melhores convênios médicos do Brasil. A operadora destaca que o foco da empresa é a excelência em atendimentos e procedimentos dos mais variados tipos.

Convênio médico Trasmontano

Com mais de 88 anos de história dedicados a saúde dos associados, a empresa afirma que sua principal missão está em prestar assistência médica de qualidade, visando a promoção da saúde de forma global, em prol de uma maior qualidade de vida de todos.

Convênio médico NotreDame Intermédica

Ganhando grande espaço na região sudeste do país, os convênios da NotreDame são uma alternativa a quem deseja contar com estrutura de ponta com preço reduzido.

Convênio médico SulAmérica

A SulAmérica Seguros é um dos maiores grupos independentes do Brasil, contando com uma rede de mais de trinta mil corretores. A rede atua nas áreas da saúde, odontologia, automóveis, seguros de vida, previdência privada, investimentos, capitalização, entre outros.